https://earth-investment.com/wp-content/uploads/2024/08/Fly_In_Indonesia_Mine_ERI-1500x1000.jpg

https://earth-investment.com/wp-content/uploads/2024/08/Fly_In_Indonesia_Mine_ERI-1500x1000.jpg

Bild: Abflug von der Grasberg-Mine, der größten Goldmine der Welt (Irian Jaya, Indonesien).

Quelle: Earth Resource Investments

Von: Lok Gurung

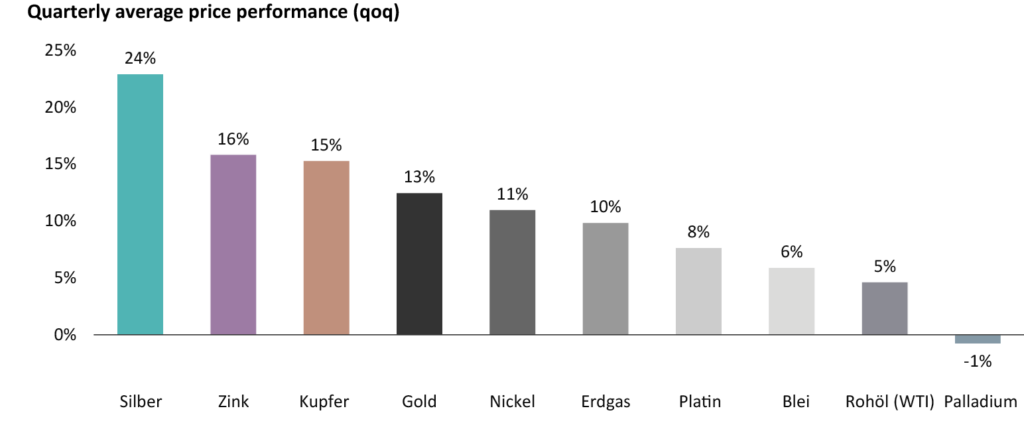

Mit dem Ende der Berichtssaison für das 2. Quartal 2024 lohnt sich ein Blick auf die Entwicklung der Profitabilität der Goldproduzenten, denn angesichts des Höhenflugs der Gold- und Silberpreise (von Q1 zu Q2 2024 durchschnittliche Anstiege von +13% auf US-Dollar 2.339 bzw. +24% auf US-Dollar 28,9 pro Unze) erlebten die Edelmetallpreise eines ihrer historisch besten Quartale (Abb. 1). Gold endete das Quartal auf US-Dollar 2.327 pro Unze, Silber auf US-Dollar 29,1 pro Unze. Der Rückenwind für Gold und Silber war dabei vielfältig und schließt Zentralbankkäufe, Erwartungen von Zinssenkungen und zunehmende technische Anwendungen (Silber in Solarzellen) ein[1]. Noch bleibt der Fokus der Investoren auf andere Aktiensektoren fokussiert (z.B. IT, KI), doch sehen wir angesichts der zunehmend attraktiven Bewertungen der Edelmetallaktien den Beginn einer Trendwende.

Abb 1: Gold- und Silberpreise zeigten im zweiten Quartal 2024 im Vergleich zum Vorquartal rekordverdächtige Anstiege.

Quelle: CapIQ, Earth Resource Investments

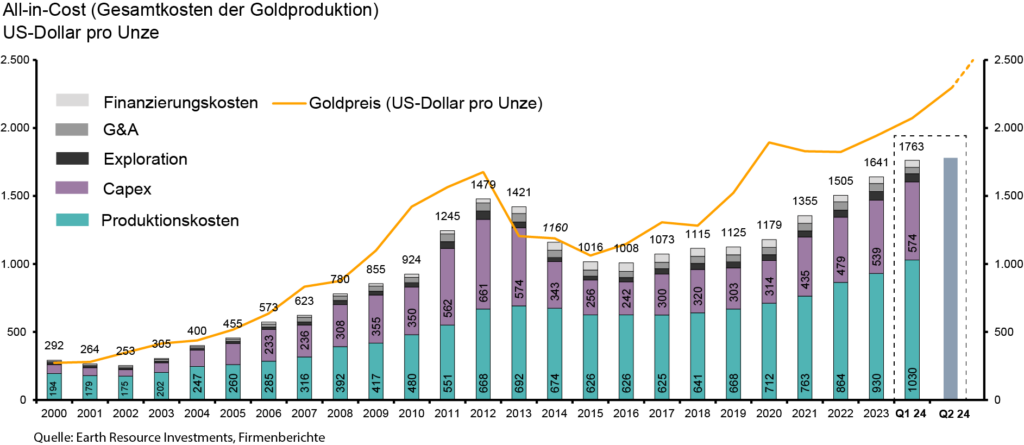

Mithilfe unserer internen Datenbank analysieren wir die Kostenentwicklung der Goldindustrie seit dem Jahr 2000. Die Analyse schließt die 10 grössten Goldproduzenten ein und erfasst die Profitabilität der Goldindustrie relativ zur Entwicklung des Goldpreises (gelbe Linie in Abb. 2). Für das 2. Quartal 2024 lagen die durchschnittlichen Gesamtkosten bei US-Dollar 1.809 pro Unze, was einem Anstieg von 3 % gegenüber dem Vorquartal entspricht. Dieser Anstieg ist hauptsächlich auf saisonal bedingte, etwas schwächere Produktionszahlen zurückzuführen.

Abb. 2: Entwicklung der durchschnittlichen Gesamtkosten (All-In-Costs (AIC)) für die 10 grössten Goldproduzenten.

Quelle: Earth Resource Investments

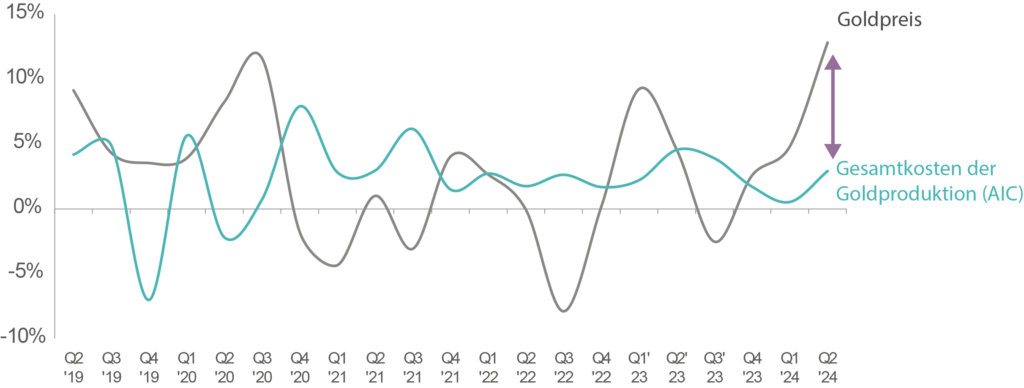

Hierbei ist es wichtig zu betonen, dass der AIC-Anstieg von 3 % im Vergleich zu dem Anstieg des Goldpreises um 13 % im Quartalsvergleich zu einer signifikanten Margenexpansion führt (Abb. 3). Nach vorne blickend deutet vieles auf Kostendisziplin bei den Produzenten hin, denn die Mehrheit der Firmen hat ihre Produktions- und Kostenprognose für das zweite Halbjahr beibehalten oder sogar das Produktionzsiel erhöht, was bedeutet, dass die Gesamtkosten im Laufe des Jahres nach unten tendieren könnten. Bei weiter steigendem Goldpreis könnte dies zu einer rekordhohen Margenexpansion führen: zum Zeitpunkt des Schreibens dieses Berichts lag der Goldpreis bei US-Dollar 2.510 pro Unze! U.E. kann eine solche positive Entwicklung des Goldsektors kaum vom Markt ignoriert werden; wir erwarten ein Re-Rating.

Abb. 3: Der Anstieg der AIC (All in Costs) der Goldproduzenten um 3 % gegenüber dem Vorquartal wurde durch den Anstieg des Goldpreises um 13 % im 2. Quartal 2024 bei weitem überwogen. Bei weiterer Margenexpansion erwarten wir ein Re-Rating des Sektors.

Quelle: Earth Resource Investments, Firmenberichte

Bei steigendem Goldpreis zeigt sich der Hebel der Goldaktien

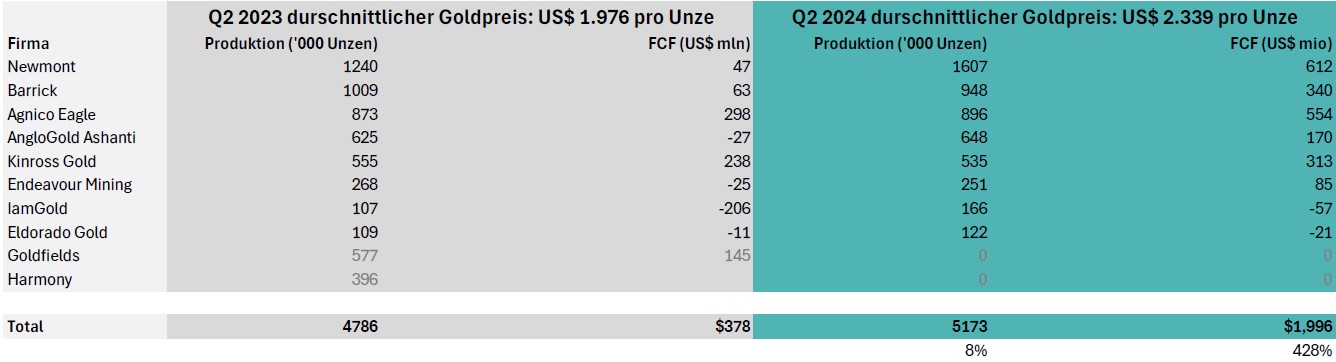

Bei einer detaillierteren Betrachtung erwirtschafteten die von uns beobachteten, 10 grössten Goldproduzenten (ohne Goldfields und Harmony von denen zum Zeitpunkt des Schreibens noch keine Quartalszahlen vorlagen) im 2. Quartal 2024 einen Free Cashflow von US-Dollar 1,996 Milliarden (Abb. 4). Im Vergleich dazu lag der Free Cashflow im 2. Quartal 2023 bei nur 0,378 Milliarden US-Dollar, was etwa einem 4,3-fachen Anstieg entspricht (Abb. 4). Der durchschnittliche Goldpreis stieg quartalsgemittelt um 18% (von US-Dollar 1.976 auf US-Dollar 2.339, Abb. 4). In der Erwartung einer durchschnittlich steigenden Produktion in der zweiten Jahreshälfte 2024, ist mit einer weiteren Beschleunigung des freien Cashflows zu rechnen – ein Re-Rating der Goldaktien wird zunehmend wahrscheinlich.

Abb. 4 Die Goldproduzenten verzeichneten im 2. Quartal 2024 im Vergleich zum gleichen Quartal 2023 einen über 4-fachen Anstieg des Free Cashflows. Gleichzeitig stieg der Goldpreis nur um 18% an.

Quelle: Earth Resource Investments, Firmenberichte

Nun ergibt sich die Frage, was der Goldsektor mit den steigenden Free Cashflows machen wird. Die letzten Jahre waren für Goldanleger sehr frustrierend: es fehlte eine überzeugende Aufwärtsbewegung des Goldpreises und solide Ergebnisse der Produzenten und Explorer fanden wenig Beachtung. Trotz eines Goldpreises auf Rekordhoch und steigenden Free Cashflow Margen finden Goldaktien zwar immer noch wenig Beachtung, doch dies könnte sich nun ändern: Mit einer Nettoverschuldung/EBITDA[2] des Sektors, die bis Ende 2024 voraussichtlich nur das 0,2-fache betragen wird[3], werden die Unternehmensbilanzen zunehmend robust; Schulden werden beschleunigt abgebaut. Doch für Investoren könnte es zu weiteren attraktiven Entwicklungen kommen: Aktienrückkäufe (aufgrund der niedrigen Aktienbewertung) und Dividendenrenditen, die über die aktuell durchschnittlichen 3% steigen könnten, machen den Sektor zunehmend attraktiv. Der Goldsektor könnte u.E. – angesichts der historisch niedrigen Bewertungen – vor einem Feuerwerk stehen.

[1] Siehe detaillierte Diskussionen in den Q2 Quartalsberichten zum Earth Gold Fund UI und Earth Exploration Fund UI

[2] EBITDA = Earnings before interest, tax, depreciation & amortisation (d.h. operativer Cashflow)

[3] Precious Metals: 2Q24 Earnings Preview; July 10th 2024; RBC Capital Markets