https://earth-investment.com/wp-content/uploads/2025/09/oil-pump-jack-sunset-clouds-silhouette-162568.jpeg

https://earth-investment.com/wp-content/uploads/2025/09/oil-pump-jack-sunset-clouds-silhouette-162568.jpeg

Die Ölindustrie „rennt, um auf der Stelle zu bleiben“, denn die beschleunigten Rückgangsraten in bestehenden Förderfeldern erfordern erhebliche Investitionen, um Produktionsverluste auszugleichen – fast 90 % der jüngsten Upstream-Investitionen fließen daher nicht in den Ausbau, sondern allein in die Aufrechterhaltung der Förderung. Besonders deutlich zeigt sich dieser Trend beim Alterungsprozess der US-Schieferölproduktion, deren steilere Rückgänge eine schnellere Erkundung und Entwicklung neuer Quellen notwendig machen, nur um das Produktionsniveau zu halten. Die Internationale Energieagentur (IEA) warnt in diesem Zusammenhang, dass selbst ein moderates Produktionswachstum nur bei dauerhaft hohen Investitionen möglich ist, während ein deutlicher Rückgang der Ausgaben unweigerlich zu fallender Förderung führen würde.

Der aktuelle Bericht der Internationalen Energieagentur (IEA) mit dem Titel „The Implications of Oil and Gas Field Decline Rates[1]“ hebt eine kritische, oft übersehene Realität hervor: Die Aufrechterhaltung des globalen Öl- und Gasangebots hängt weniger von Nachfrageprognosen ab – und weit mehr vom beschleunigten Rückgang der bestehenden Förderquellen.

Im Gegensatz zur öffentlichen Debatte, die sich stark auf die Nachfrageentwicklung konzentriert, liegt die eigentliche Herausforderung in der natürlichen Erosion der Produktionskapazitäten. Seit 2019 flossen fast 90 % der Investitionen im Upstream-Bereich lediglich in die Aufrechterhaltung der bestehenden Förderung – nicht in eine Erweiterung. Bei einem jährlichen Investitionsvolumen von rund 570 Milliarden USD tritt die Industrie faktisch auf der Stelle. Jeder signifikante Rückgang dieser Investitionen könnte das System von leichtem Wachstum in einen realen Rückgang kippen.

Die globale Förderstruktur hat sich in den letzten zwei Jahrzehnten deutlich verändert: Konventionelles Öl, früher dominierend, macht heute nur noch etwas mehr als drei Viertel der Produktion aus. Der Anteil von Tight Oil – vor allem aus den USA – steigt. Auch bei Erdgas stammen mittlerweile rund 30 % aus unkonventionellen Lagerstätten.

Trotz dieser Diversifizierung bleibt die weltweite Versorgung stark konzentriert: Viele der sogenannten „Supergiant Fields“ sind überaltert. Mehr als die Hälfte der heutigen Ölproduktion stammt aus Feldern, die weniger als 20 Jahre alt sind – ein Viertel der Produktion basiert jedoch noch immer auf Feldern, die seit über 50 Jahren in Betrieb sind.

Decline-Raten unterscheiden sich stark nach Größe, Lage und Alter der Felder. Während Supergiant-Felder vergleichsweise stabile Rückgänge aufweisen, verlieren kleinere und Offshore-Projekte teils über 10 % ihrer Förderung jährlich. Onshore-Felder im Nahen Osten sind besonders stabil; Offshore-Anlagen in Europa hingegen verzeichnen die höchsten Rückgänge. Mit zunehmendem Alter steigen die Decline-Raten, vor allem in der Spätphase der Felder, wenn vermehrt Wasser oder Gas eindringen.

Abbildung 1: Natürliche Decline Raten für die globale Ölproduktion in ausgewählten Regionen bis 2025

Quelle: IEA (mb/d = million barrels per day)

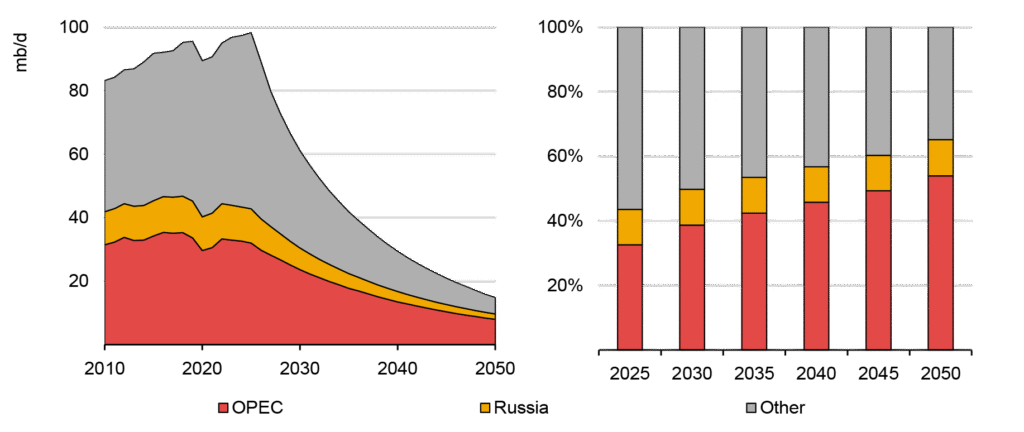

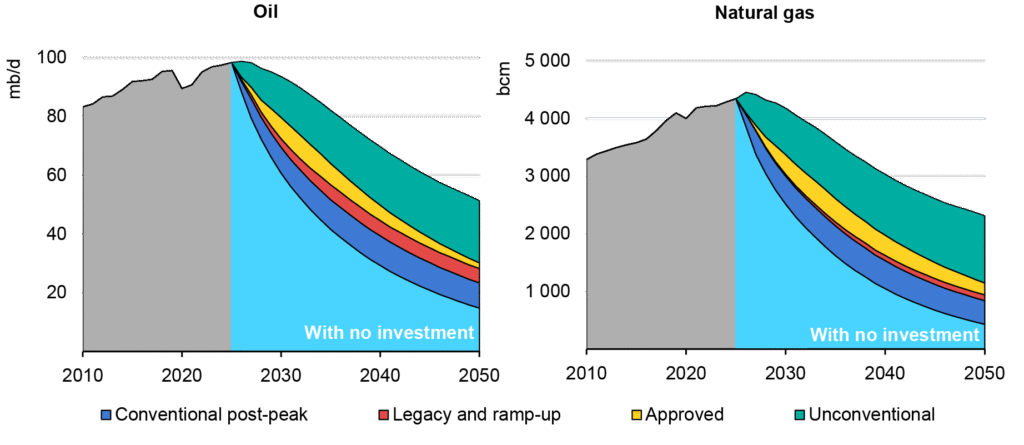

Ohne neue Investitionen würde die weltweite Ölproduktion jährlich um ca. 8 %, die Gasproduktion um rund 9 % zurückgehen. Besonders unkonventionelle Ressourcen wie Tight Oil und Schiefergas sind betroffen – hier drohen Rückgänge von über 35 % im ersten Jahr. Industrieländer, die stark auf solche Quellen setzen (wie die USA), könnten über ein Jahrzehnt bis zu zwei Drittel ihrer Förderung verlieren. Selbst robuste Regionen wie der Nahe Osten oder Russland wären mit Rückgängen um die 45 % konfrontiert – das erhöht die geopolitischen Risiken deutlich.

Um das heutige Produktionsniveau bis 2050 zu halten, müssten weltweit über 45 Millionen Barrel Öl pro Tag sowie rund 2.000 Milliarden m³ Gas ersetzt werden. Zwar könnten bekannte, aber noch nicht genehmigte Ressourcen dazu beitragen, doch neue Entdeckungen sind unverzichtbar. Erforderlich sind jährlich rund 10 Milliarden Barrel neuer Ölreserven sowie 1.000 Milliarden m³ Gas – leicht über dem derzeitigen Entdeckungsniveau. Die Zeit von der Lizenzvergabe bis zur ersten Förderung liegt heute im Schnitt bei fast 20 Jahren. Frühzeitige Genehmigungen und Infrastrukturanschlüsse („Tie-Backs“) sind daher entscheidend.

Die Investitionen spiegeln diese Realität wider: Der Großteil fließt in die Erhaltung bestehender Produktion und die Entwicklung konventioneller Felder. Der Nahe Osten gewinnt wegen seiner günstigen Förderkosten an Bedeutung, auch wenn Nordamerika weiterhin führend beim absoluten Investitionsvolumen bleibt.

Während Explorationskosten seit 2015 stark gestiegen sind, sanken die Entwicklungskosten – vor allem bei Offshore-Projekten – dank Standardisierung und Digitalisierung. Die Wirtschaftlichkeit von Schieferprojekten hat sich erheblich verbessert: Break-Even-Preise sanken von über 90 USD/Barrel im Jahr 2014 auf rund 50 USD/Barrel. Doch mit steigenden Servicekosten und begrenztem Premium-Areal kehren Herausforderungen zurück.

Um Rückgänge abzufedern, kommen verstärkt Methoden der erweiterten Förderung zum Einsatz: Infill-Drilling, Wasserflutung, Gaslift und CO₂-Injektion. Infrastrukturnahe Entwicklungen („Tie-Backs“) bieten Kostenvorteile und sichern zentrale Produktionshubs wie die Nordsee oder aufstrebende Regionen wie Guyana. Obwohl EOR (Enhanced Oil Recovery) weltweit noch begrenzt ist, kann es auf Feldebene signifikante Effekte erzielen.

Die politischen und sicherheitstechnischen Implikationen sind eindeutig: Ohne kontinuierliche Investitionen verlagert sich die Versorgung auf wenige Regionen mit niedrigen Decline-Raten – das erhöht geopolitische Abhängigkeiten und Marktrisiken. Regierungen sollten daher frühzeitige Genehmigungen für emissionsarme, schnell umsetzbare Projekte priorisieren und Importquellen diversifizieren. Für Betreiber liegt der Fokus auf Brownfield-Investitionen, beschleunigten Tie-Back-Entwicklungen und disziplinierter Schieferproduktion. Investoren wiederum sollten Decline-Raten und Kapitalbedarf in ihre Bewertungen einbeziehen – und Projekte mit niedrigerem strukturellem Rückgang bevorzugen.

Abbildung 2: Projizierte Öl- und Gasproduktion ohne Investitionen in neue Projekte

Quelle: IEA (basiert auf Daten von Rystad Energy)

Decline-Raten sind kein technisches Randthema – sie sind ein zentraler Faktor für die Zukunft der Energieversorgung. Wer Energiepolitik, Investitionen oder Marktstrategien ohne dieses Verständnis plant, riskiert Fehlentscheidungen in einer zunehmend volatilen und ressourcenlimitierten Welt.

[1] IEA: The implications of oil and gas field decline rates