https://earth-investment.com/wp-content/uploads/2022/09/OT_IMG_4348_low-1500x1034.jpg

https://earth-investment.com/wp-content/uploads/2022/09/OT_IMG_4348_low-1500x1034.jpg

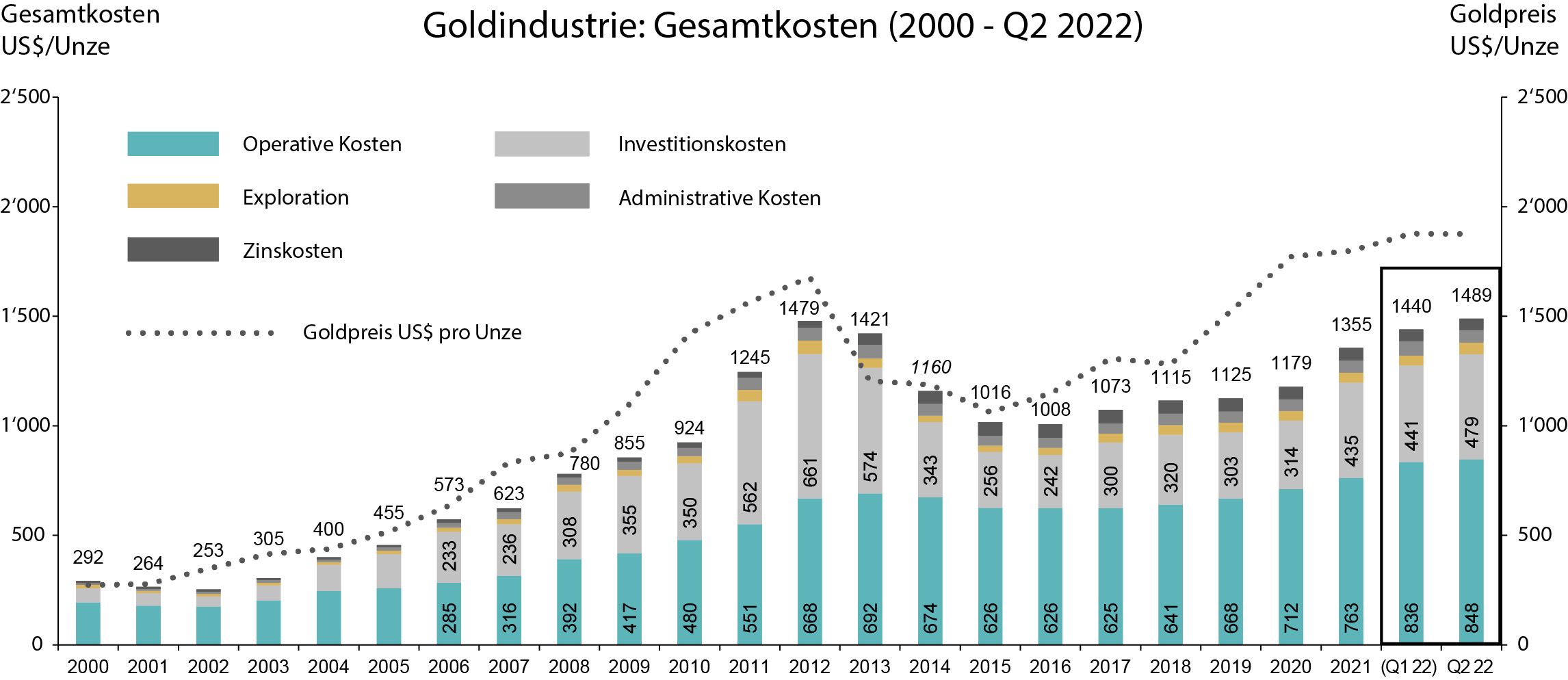

Als Berater der Earth Funds analysieren wir die Kostenentwicklung der 14 größten Goldproduzenten der Welt auf Quartalsbasis seit dem Jahr 2000. Sie machen etwa 40% der gesamten weltweiten Goldproduktion aus. Im zweiten Quartal 2022 beliefen sich die Gesamtkosten auf 1’490 US$ pro Unze, ein Anstieg um 3% gegenüber dem ersten Quartal 2022, obwohl die Produktion um 6% gestiegen ist.

Im Vergleich zu Q1 2021 sind die Gesamtkosten um 13% gestiegen, wiederum vor dem Hintergrund einer um 3% gestiegenen Produktion.

Die Kostenentwicklung für die Produktion einer Unze Gold bei den größten Goldproduzenten der Welt. Die letzten zwei Balken der Grafik beziehen sich auf die letzten beiden Quartale, Q1 und Q2 2022. Quelle: ERIG, Unternehmensberichte

Die Lohnkosten, die fast 50% der Kostenbasis der Produzenten ausmachen, sind die Hauptursache für die aktuelle Kosteninflation. Obwohl die Covid-bedingten Betriebsunterbrechungen hinter uns liegen, haben die Betreiber weiterhin Schwierigkeiten, freie Stellen zu besetzen, was die Lohnkosten in die Höhe treibt. Verbrauchsgüter wie Stahl, Zement, Zyanid, Kalk, Sprengstoff und dergleichen – machen zusammen etwa 25 % der Kosten aus.

Energiekosten sind bedingt durch den Russland/Ukraine-Krieg weiterhin ein Thema, machen aber nur etwa 15 % der Kostenbasis der Goldproduzenten aus. Scotia, eine kanadische Bank, errechnet einen Kostenanstieg von etwa 10 US$ pro Unze für jeden Anstieg des Ölpreises um 10 US$ pro Barrel.

Da der Preis für WTI-Öl im dritten Quartal 2022 um rund 15% gesunken ist (zum Zeitpunkt der Erstellung dieses Berichts um 16 US$ pro Barrel), dürften die Goldminenbetreiber in der kommenden Berichtssaison eine Entlastung ihrer Kostenbasis um 10 USD pro Unze erfahren, was zwar keine wesentliche Senkung der Gesamtkosten bedeutet, aber dennoch eine gewisse Hilfe darstellt.

Bedingt durch die sehr volatile Marktlage geben zurzeit nur wenige Minengesellschaften Profitprognosen ab.

Im 2. Quartal 2022 stiegen die Investitionskosten um 9% gegenüber dem 1. Quartal 2021. Im Vergleich zum 4. Quartal 2020, als der Markt erste Anzeichen einer Kosteninflation zu erkennen begann, erhöht sich dieser Wert auf 25%.

Bemerkenswert ist, dass Newmont eine aktualisierte Kapitalprognose für seine Wachstumsprojekte vorgelegt hat: Tanami Phase 2 in Australien verzeichnete sogar eine Kosteninflation von 25%; Ahafo North in Ghana stieg um 15%, während ein wichtiges Wachstumsprojekt – Yanacocha Sulphides – in Peru mit einem Kapitalbedarf von 2,5 Mrd. US$ nicht vom Verwaltungsrat genehmigt wurde.

Die Netto-Free-Cash-Flow (FCF)-Margen für Q2 2022 lagen bei 21%, doch bei einem aktuellen Goldpreis von 1’650 US$ pro Unze sinkt dieser Wert nun auf 10%. Die FCF- und Dividendenrenditen der großen Goldproduzenten sind laut BMO Capital Markets mit 8-10% bzw. 4-5% immer noch gesund, während Aktienrückkäufe nach wie vor im Gespräch sind.

Angesichts eines derart rasanten Drucks auf die Nettomarge und der nach wie vor schwer fassbaren Kosten ist es wieder an der Zeit, sich auf das Wesentliche zu besinnen und die Gesundheit der Bilanz in den Mittelpunkt zu stellen.

Der durchschnittliche Goldpreis welcher für die Reserveberechnung angewendet wird, liegt nach wie vor bei 1‘200 US$ pro Unze und liegt damit deutlich unter dem aktuellen Goldpreis.

Da sich der Verschuldungsgrad des Sektors auf einem zyklischen Tiefstand befindet und eine neue Generation von Managern gegenüber Fusionen und Übernahmen sehr zurückhaltend ist, sind die Berater zuversichtlich, dass die Goldproduzenten weiterhin Kostendiszipliniert sein werden.

Darüber hinaus haben wichtige Materialpreise für Stahl, Zement und auch Frachtkosten in letzter Zeit deutliche Korrekturen erfahren. Inflationsindikatoren haben sich ebenfalls in letzter Zeit nach unten bewegt und sind somit deutlich von den Höchstständen im Februar/März gesunken, welche zu Beginn des Russland/Ukraine-Krieges erreicht wurden.

Aus diesen Gründen gehen wir von einer verbesserte Kostenentwicklung für die Goldproduzenten aus, was sich auch in deren Bewertungen widerspiegeln sollte. Angesichts unserer Erwartung eines steigenden Goldpreises in einem volatilen, geopolitischen Umfelds kann mit einer mittelfristigen Erholung der Aktienpreise gerechnet werden.

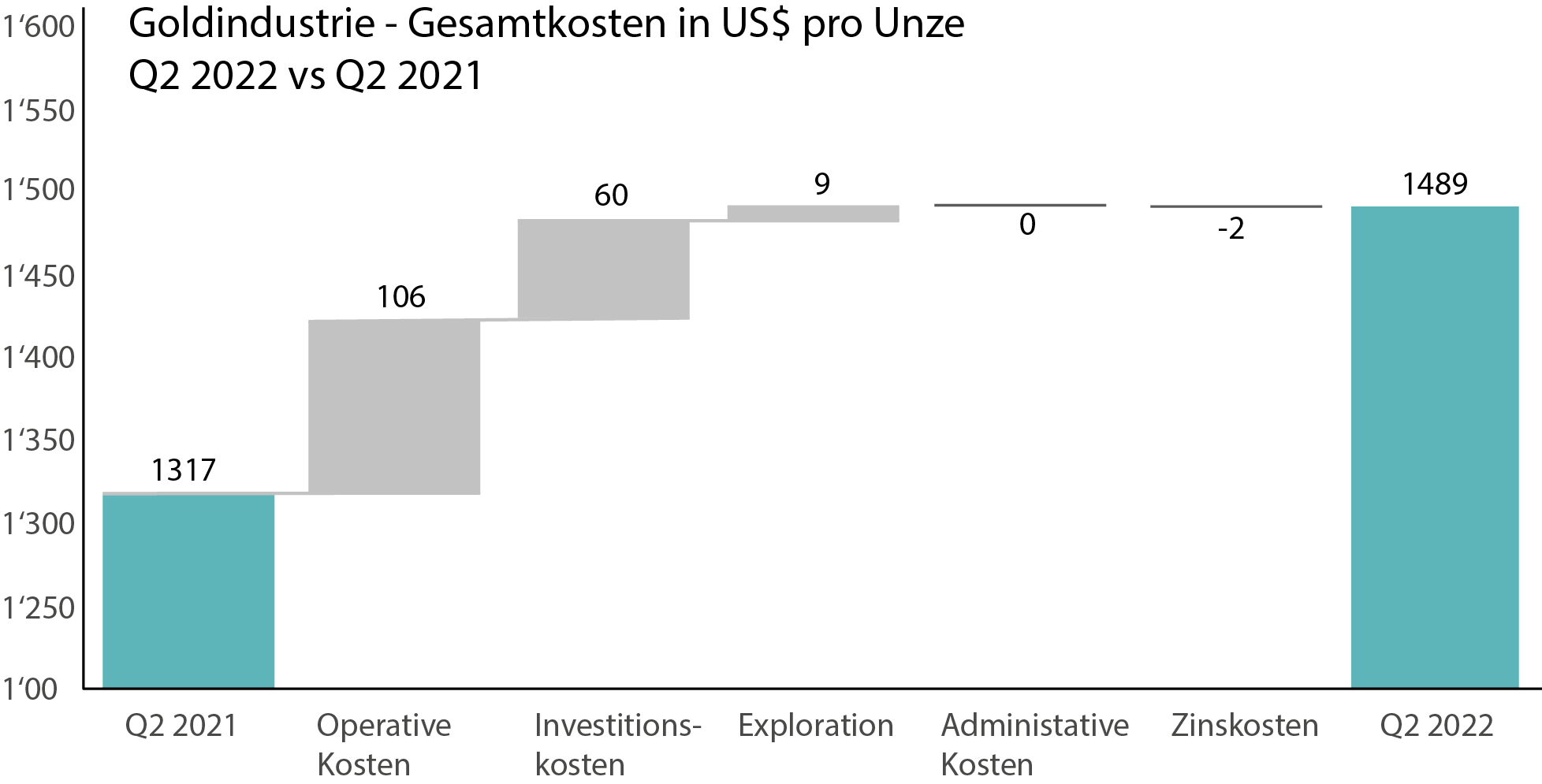

Wasserfalldiagramm, welches den Anstieg der Gesamtkosten für die Produktion einer Unze Gold von Q2 2021 bis Q2 2022 zeigt. Der größte Kostenanstieg wurde auf der betrieblichen Seite (operative Kosten), aber auch bei neuen Projekten und Erweiterungen (Investitionskosten) verzeichnet. Quelle: ERIG, Unternehmensberichte