Home » Insight » Die kommende Krise in der Kernenergie – Opportunitäten für Investoren

Als bei der 28ten Conference of the Parties („COP 28“) im Dezember letzten Jahres ein neues Zeitalter für die Kernenergie eingeläutet wurde, erwachten Uranproduzenten und -explorer aus einem langen Dornröschenschlaf nach der Fukushima Katastrophe von 2011. Mit der Flutung des japanischen Kernreaktors kam es 2011 zu einem Einfrieren vieler globaler Kernkraftprogramme. Deutschland etwa beschloss nur drei Monate nach der Katastrophe den schrittweisen Ausstieg aus der Atomenergie. Obwohl andere Länder weniger rigoros waren (China etwa setzte auf den weiteren Ausbau der Kernenergie, ungeachtet der Nuklearkatastrophe in Japan) trat die Kernkraft als ein wesentlicher Bestandteil des globalen Energiemixes in den Hintergrund.

Dies änderte sich mit dem Fokus auf CO2-freie Energiegewinnung und „Net-Zero“ Strategien und kulminierte in der Entscheidung, dass Kernkraft einen wichtigen Bestandteil im zukünftigen globalen Energiemix bilden soll (außer in Deutschland). Ein zentrales Ergebnis von COP 28 ist die geplante Verdreifachung der Kernenergie bis 2050 von etwa 2.500 TWh (2020 Basis) auf 7,500 TWh. Ein solcher Ausbau der Kernkraft muss mit großer Skepsis gesehen werden, denn es gibt auf vielen Ebenen Engpässe und fehlende Ressourcen zur Durchführung dieser sehr ambitionierten Strategie.

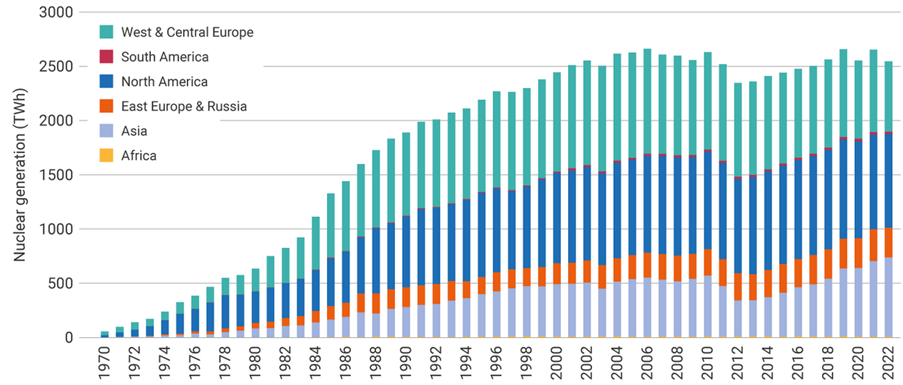

Elektrizitätserzeugung aus Kernenergie nach Regionen, in TWh. Die Erzeugung von Kernenergie soll bis 2050 verdreifacht werden (vom 2020 Niveau).

Quelle: World Nuclear Association, IAEA PRIS

Eine Verdreifachung der Kernenergie bis 2050 ist schwer vorstellbar

Eine Verdreifachung der globalen Elektrizitätsgenerierung durch Kernenergie bis 2050 entspräche einem durchschnittlichen jährlichen Wachstum von 2.3%. Zwar sind aktuell über 60 Kernreaktoren im Bau (21 davon in China) und weitere 110 sind aktuell geplant (70 davon in China)[1]. Auch die Laufzeiten von Reaktoren sollen verlängert werden, und die Entwicklung kleinerer und preiswerterer Small Modular Reactors (SMRs) gefördert werden. Aber abgesehen vom Bedarf an mehr technischer Expertise (z.B. Ingenieure), zeichnet sich eine Eskalation der Kosten bei vielen Projekten an (z.B. beim Bau des Hinkley Point C Reaktors in England). Die zeitaufwendige Ausstellung von Lizenzen für den Bau neuer Kraftwerke dürfte ebenfalls den Zeitplan in Frage stellen. Kritisch muss auch die Menge an fehlendem Brennmaterial (Uran) gesehen werden, denn durch den jahrzehntelangen Hiatus bei Exploration und Bau neuer Minen ist es kaum vorstellbar, wie der wachsende Bedarf gedeckt werden soll.

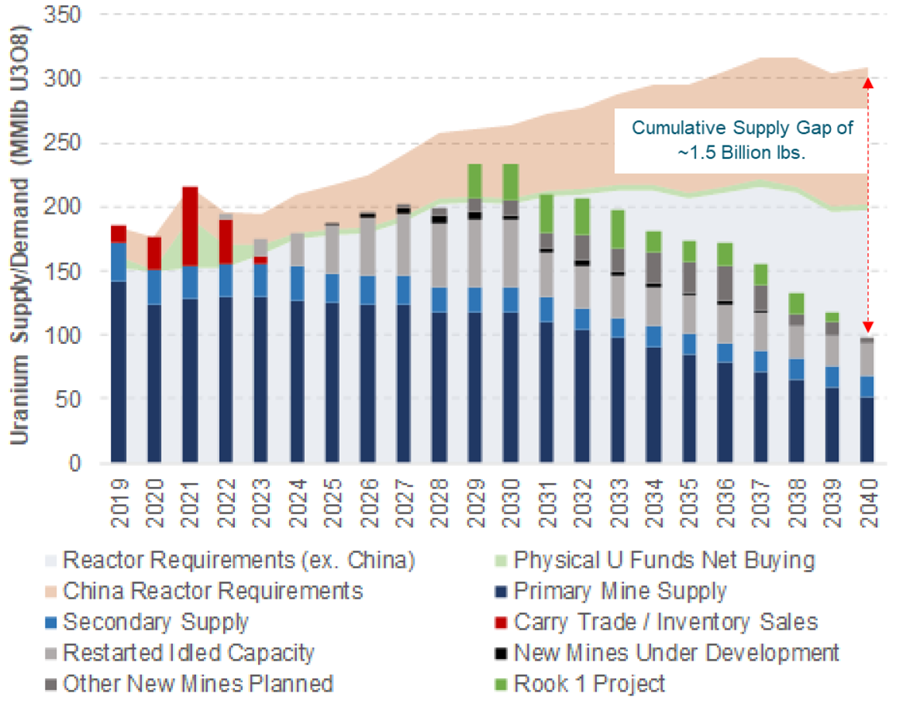

Das Ungleichgewicht zwischen Uranangebot und -nachfrage wird voraussichtlich wachsen. Bisher wurde ein Teil der Nachfrage aus Inventarien gedeckt (rote Balken), die dieses Jahr aufgebraucht sein werden.

Quelle: Cantor Fitzgerald, Sprott

Die westliche Uranförderung muss angesichts chinesischer Expansion einen Gang zulegen

Eine der größten Engpässe im Ausbau der Kernenergie ist die Förderung von genügend Uran zum Betrieb der geplanten Reaktoren. Nach über einer Dekade stagnierender Investitionen in Exploration und beim Bau neuer Minen, haben Uranproduzenten und -explorer eine riesige Lücke zu füllen. China ist eines der ersten Länder, die dies erkannt haben und gegen die kommenden Engpässe angehen wollen. Peking ist fokussiert auf eine Expansion der Uranversorgung, indem es z.B. ein Drittel seines Uranbedarfs im eigenen Land produziert, ein weiteres Drittel durch Investitionen in ausländische Minen beschafft und den Rest auf dem Markt kauft. Es kristallisiert sich eine aggressive Expansionspolitik heraus: Die China National Uranium Corporation (CNUC) und eine Tochtergesellschaft der CGN – die China General Nuclear Power Group – haben sich z.B. bereits an Minen in Niger, Namibia und Kasachstan beteiligt, während die CNUC in Xinjiang nahe der kasachischen Grenze ein Lagerhaus errichtet, das als wichtiger Uranhandelsplatz dienen soll. Das Bestreben Chinas, sich das Uranangebot zu sichern zu wollen, sollte für den Westen ein Warnsignal sein, denn es musste sich bisher auf Russland verlassen, das fast 50 Prozent der weltweiten Urananreicherungskapazität kontrolliert. Doch aufgrund der eskalierenden Spannungen zwischen Russland und dem Westen sind diese Quellen zunehmend gefährdet. Viele westliche Länder erkennen dies, allen voran die USA, die die Versorgung mit angereichertem Uran aus Russland sanktionieren wollen. Das Vereinigte Königreich und die USA haben z.B. angekündigt bis zu US-Dollar 500 Mio. zu investieren, um die Produktion von hochangereichertem Uranbrennstoff zu steigern. Dieser Brennstoff wird derzeit nur in Russland kommerziell hergestellt und wäre auch für die Einführung der geplanten SMRs unerlässlich.

Minen benötigen höhere Uranpreise

Der Westen wird sich zunehmend auf seine eigene Uranproduktion und -anreicherung fokussieren müssen, für deren Entwicklung deutlich höhere Uranpreise benötigt werden, als wir sie über die letzten Jahre beobachten konnten. Z.B. deutete das Management von Uranium Management Corporation (UEC) an, dass es einen nachhaltigen Uranpreis von über US-Dollar 60 pro Pfund benötige, damit es sich lohnen würde die ruhenden Operationen in den USA wieder in Produktion zu bringen. Der kapitalintensive Ausbau von Uranlagerstätten wie die Tripple R Lagerstätte von Fission Uranium oder das Rook I Projekt von Nexgen in Kanada benötigen ebenfalls nachhaltig höhere Uranpreise. Ein Blick auf den Uranpreis zeigt, dass der Markt begonnen hat die kommenden Engpässe einzupreisen.

Der Uranpreis (Spot; in US-Dollar/lb) war 2023 einer der am besten performenden Rohstoffpreise, hat sein Rekordhoch aber noch nicht erreicht.

Quelle: Trading Economics

Auch Produktionsprobleme bei den operierenden Minen verschärfen die Angebotssituation. Die kasachische Kazatomprom, der weltweit größte Uranproduzent, deutete z.B. an, dass es seinen Produktionsplan für 2024 aufgrund von Schwierigkeiten bei der Verfügbarkeit der für die Uranproduktion benötigten Schwefelsäure kürzen wird. „Sollte der begrenzte Zugang zu Schwefelsäure das ganze Jahr über anhalten und sollte es dem Unternehmen nicht gelingen, den Zeitplan für die Bauarbeiten in den neu erschlossenen Lagerstätten im Jahr 2024 einzuhalten, könnte auch der Produktionsplan von Kazatomprom für das Jahr 2025 beeinträchtigt werden“, hieß es von dem Unternehmen.

Anlagemöglichkeiten für Investoren

Angesicht der zunehmend gestressten Lage bei der Uranversorgung ist das Anlagerisiko u.E. zur positiven Seite geneigt. Für Anleger ergeben sich mehrere Möglichkeiten in den Sektor zu investieren. Wie bei allen „Spezialsektoren“ mit niedrigen Handelsvolumina ist allerdings Vorsicht geboten, denn der Uranpreis und die Aktienpreise können starken Schwankungen unterworfen sein. Eine breit gefächerte Anlage von attraktiv bewerteten Explorern, Developern und Produzenten könnten z.B. mit einem „Trust“ kombiniert werden, der in physisches Uran investiert (z.B. der Sprott Physical Uranium Trust). Bei den zum Uranpreis höher gehebelten Aktien der Explorer und Produzenten sollte man vor einer Investition detaillierte technische und finanzielle „bottom-up“ Analysen durchführen, um die technischen und Anlagerisiken zu bewerten und „die Spreu vom Weizen zu teilen“.

Diese Website verwendet Cookies, damit wir Ihnen die bestmögliche Benutzererfahrung bieten können. Cookie-Informationen werden in Ihrem Browser gespeichert und dienen dazu, Sie wiederzuerkennen, wenn Sie auf unsere Website zurückkehren, und unserem Team zu helfen, zu verstehen, welche Bereiche der Website Sie am interessantesten und nützlichsten finden.

Unbedingt notwendige Cookies sollten jederzeit aktiviert sein, damit wir deine Einstellungen für die Cookie-Einstellungen speichern können.

Wenn du diesen Cookie deaktivierst, können wir die Einstellungen nicht speichern. Dies bedeutet, dass du jedes Mal, wenn du diese Website besuchst, die Cookies erneut aktivieren oder deaktivieren musst.