Home » Insight » US-Öl & Gas – Wird die Erfolgsgeschichte weitergehen?

In der zweiten Dezemberwoche 2023 nahmen wir an einer so genannten «Bus-Tour» für Investoren in US-amerikanischen Ölfirmen teil, die von der Scotia Bank organisiert wurde. Wir hatten Managementgespräche in den Büros von 13 Unternehmen in Houston, USA, darunter fünf Up-stream-Unternehmen, drei Mid-stream-/Infrastruktur-Unternehmen, ein Raffinerie-Unternehmen und vier integrierte Öl- und Gas-Unternehmen. Es war eine sehr aufschlussreiche Reise, die uns einen sehr guten Überblick über den US-Öl- und Gassektor verschaffte.

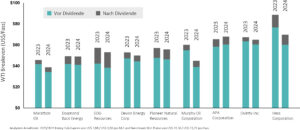

Operatives Geschäft: Insgesamt waren alle Unternehmen optimistisch und zuversichtlich, was ihre finanzielle und operative Lage betrifft. Sie alle erwirtschaften FCF (Free Cashflow) und die Hauptfrage für sie ist, wie viel und in welcher Form sie Kapital an die Aktionäre zurückgeben (vor allem durch Aktienrückkäufe), und gleichzeitig die Anlagen optimal und kapitaleffizient zu bewirtschaften. Das FCF-Geschäftsmodell hat sich bisher bewährt und die Kapitaldisziplin ist intakt. Die E&P’s (Exploration& Produktion) und integrierten Unternehmen wiesen alle darauf hin, dass sie flexibel genug sind, die Investitionsausgaben bei einem tieferen Öl- und Gaspreis anzupassen, falls dies nötig wird. Die Break-even-Werte haben sich gegenüber den Vorjahren nicht wesentlich verändert. In Zukunft könnten die Break-even-Werte sogar sinken oder auf dem derzeitigen Niveau bleiben (Abbildung 1). Das Niveau, ab welchem die Unternehmen ihre Kapitalbudgets anpassen würden, variiert, aber 60 US-Dollar WTI wurde mehrfach erwähnt (das schließt Dividenden und Aktienrückkäufe ein).

Abbildung 1: 2023 und 2024 Ölpreis für das Erreichen der Gewinnschwelle für verschieden US-Ölproduzenten

Quelle: Marathon Oil Investoren Präsentation

Betriebskosten und Inflation: Der einzige Posten, der derzeit als inflationär angesehen wird, ist personalbezogen, da in der Branche nur ein begrenzter Pool an Arbeitskräften zur Verfügung steht. Andere Kosten (Stahl, Sand, andere Materialien) befinden sich in einer leichten Deflation und dürften bis 2024 um mittlere, einstellige Prozentwerte zurückgehen (ca. -5%). Die Gesamtbetriebskosten und die Investitionsausgaben pro Einheit dürften gut unter Kontrolle bleiben.

Die betriebliche Effizienz ist sehr robust und langlebiger als von vielen erwartet. Die Effizienzsteigerungen werden sowohl über als auch unter der Erdoberfläche erzielt:

Untergrund Effizienzsteigerungen werden durch Big-Data-Analysen und maschinelles Lernen erzielt (seit mehreren Jahren), welche es den Unternehmen beispielsweise ermöglichen, neue Standorte besser auszuwählen oder eine bessere Platzierung innerhalb der zu erbohrenden Zonen zu erreichen.

Oberflächen Effizienzsteigerungen: Die oben genannten Effizienzsteigerungen an der Oberfläche werden durch dieselben Technologien vorangetrieben (z. B. durch die Analyse historischer Daten und die Durchführung tausender von Simulationen). Dies ermöglicht es den Unternehmen, die Bohrzeiten zu verkürzen und Dienstleistungen effizienter zu nutzen, und Kosten zu senken, indem sie z. B. das Timing der Fertigstellungs- und Fracking-Teams mit den Bohrungen abstimmen, um diese Teams rund um die Uhr einzusetzen.

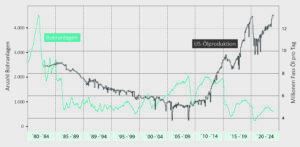

Das Bohren von Drei-Meilen-Bohrungen (4,8 Km) wurde mehrfach erörtert, und alle Betreiber gaben an, dass sie dies umsetzen: Im Wesentlichen bohren die Betreiber statt 2 x 1,5-Meilen-Horizontalbohrungen jetzt eine 3,0-Meilen-Horizontalbohrung, wodurch die Gesamtkosten um die Kosten eines vertikalen Abschnitts verringert wird (ca. 15% der Gesamtkosten). Die Herausforderung bei 3,0-Meilen-Horizontalbohrungen ist die Produktivität und die Gewinnung von Kohlenwasserstoffen aus der letzten Meile des Horizontalabschnitts (sie kann auf der letzten Meile um 25 % niedriger sein). Insgesamt ist dies aber günstiger und effektiver als das Bohren von zwei 1,5-Meilen-Bohrungen. Dies hat auch Auswirkungen auf die Anzahl der Bohranlagen, welche zurückgeht, während Produktivität und Produktion in den USA steigen (Abbildung 2).

Künstliche Intelligenz (KI): Neben dem maschinellen Lernen und der Big-Data-Analyse eröffnet die generative KI neue und aufregende Möglichkeiten zur weiteren Verbesserung der Effizienz (z. B. bei der Tiefsee-Exploration und -Bohrung).

Abbildung 2: Mehr Öl aus weniger Bohrungen – die US-Ölproduktion ist stark gestiegen, während die Bohrungen zurückgegangen sind

Quelle: Bloomberg, Baker Hughes, EIA

Bohrstandorte: Einige Firmen haben angedeutet, dass es in den US-Schieferöl- und Gas-Lagerstätte ein Problem mit den Bohrstandorten und deren Qualität gibt. Angesichts der sehr beeindruckenden und robusten betrieblichen Effizienz gehen wir jedoch davon aus, dass Bohrstandorte, die vor 5-10 Jahren noch Tier-1 Standorte waren (qualitativ gute Bohrstandorte), jedoch nun erschöpft sind, durch effizientere Bohrungen wieder reaktiviert werden können. Einige der Tier-2-Standorte (minderwertige Bohrstandorte) könnten so zu Tier-1 Sandorten werden und füllen die Tier-1-Bestände wieder auf. Dies könnte den Lebenszyklus vieler Standorte in den USA signifikant verlängern. Es wird erwartet, dass die Permian- und allgemein die US-Schiefergasproduktion mit zunehmender Reife des Sektors Gas-reicher wird (höheres Gas-Öl-Verhältnis). Die Mid-stream-Unternehmen sind sich dessen voll bewusst und planen ein weiteres Wachstum der Gasverarbeitungsanlagen und eine Verbesserung der Infrastruktur, wo dies möglich ist.

Produktionswachstum: Die Unternehmen planen zwar kein größeres Produktionswachstum und bleiben bei der Kapitalallokation diszipliniert, aber die Effizienzgewinne und das organische Wachstum im niedrigen einstelligen Prozentbereich tragen insgesamt zu einem erheblichen Wachstum des Sektors bei. Wir haben in diesem Jahr ein Wachstum von rund 850.000 Fass Öl pro Tag (bopd) gesehen, und einige der Unternehmen sagten, dass sie für 2024 ein Gesamtwachstum der US-Flüssiggasproduktion auf ähnlichem Niveau wie 2023 erwarten. Auch wenn der Markt dies noch nicht in vollem Umfang erkannt hat, hat die OPEC+ in Erwartung eines höheren Angebots und einer schwächeren Nachfrage bereits Produktionskürzungen angekündigt. Wo liegt also die Grenze für die US-Produktion? Verschiedene Quellen haben 14-15 Mio. bopd als derzeitige Grenze der Infrastruktur in den USA genannt, welche derzeit 13,2 Mio. bopd produziert. Bei einem Wachstum wie wir es im Jahr 2023 gesehen haben, könnte die US-Produktion in wenigen Jahren an ihre Kapazitätsgrenzen stoßen. Wenn diese Kapazitätsgrenze zutrifft, werden für weiteres Wachstum neue Pipelines benötigt. Die Frage ob die US-Regulierungsbehörden diese auch genehmigen werden, sei dahingestellt. Die Gas-Mid-stream-Unternehmen, mit denen wir gesprochen haben, planen alle den Ausbau der bestehenden Infrastruktur und das Wachstum der Anlagen. Die Kapazitäten dafür werden jetzt bis 2025 gebucht, aber darüber hinaus besteht Bedarf an neuen Gaspipelines.

Konsolidierung: Angesichts der jüngsten, großen Fusionen und Übernahmen in diesem Sektor war dies eine der wichtigsten Fragen bei allen Treffen. Die Unternehmen anerkannten zwar die Vorteile und die Bedeutung von Größenvorteilen an, doch wiesen mehrere von ihnen darauf hin, dass es wichtiger sei, «besser» als «größer» zu werden. Wir glauben, dass sich die Konsolidierung des Sektors fortsetzen wird, aber sie wird auf spezifische Bereiche ausgerichtet sein, in denen wesentliche Synergien erzielt werden können.

Fazit: Zusammenfassend lässt sich sagen, dass der US-amerikanische Öl- und Gassektor u.E. noch viel mehr Raum für Wachstum hat. Das Haupthindernis könnte fehlende Infrastruktur sein.

Diese Website verwendet Cookies, damit wir Ihnen die bestmögliche Benutzererfahrung bieten können. Cookie-Informationen werden in Ihrem Browser gespeichert und dienen dazu, Sie wiederzuerkennen, wenn Sie auf unsere Website zurückkehren, und unserem Team zu helfen, zu verstehen, welche Bereiche der Website Sie am interessantesten und nützlichsten finden.

Unbedingt notwendige Cookies sollten jederzeit aktiviert sein, damit wir deine Einstellungen für die Cookie-Einstellungen speichern können.

Wenn du diesen Cookie deaktivierst, können wir die Einstellungen nicht speichern. Dies bedeutet, dass du jedes Mal, wenn du diese Website besuchst, die Cookies erneut aktivieren oder deaktivieren musst.

Quelle: Marathon Oil Investoren Präsentation

Quelle: Marathon Oil Investoren Präsentation