Home » Insight » China stockt Kupfer, Nickel und Kobalt auf – ist der Tiefpunkt im Rohstoffsektor erreicht?

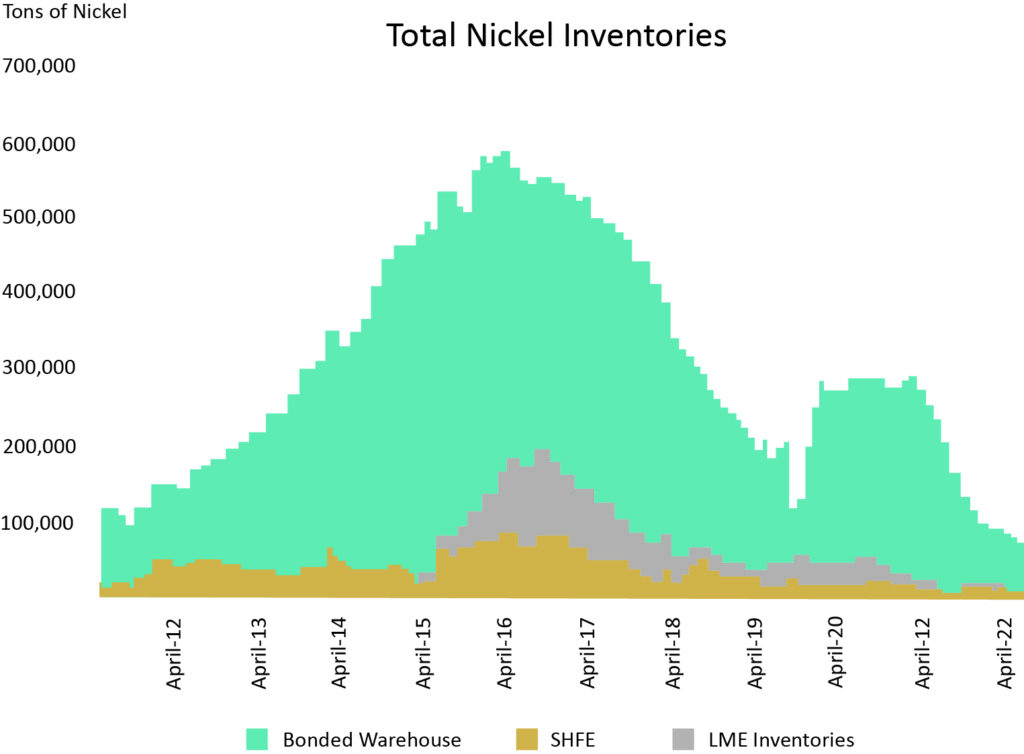

Chinas State Reserve Bureau (SRB) wird in der zweiten Jahreshälfte 2022 Kupfer-, Nickel- und Kobaltvorräte aufkaufen, berichten FastMarkets und das kanadische Analysehaus BMO. Obwohl die genauen Kaufvolumina noch nicht bekannt sind, wird erwartet, dass der Großteil der Bestände Nickel sein wird, da das Büro versucht, Einheiten zu ersetzen, die während der Nickelverknappung im März eingesetzt wurden. Da die Bestände an raffiniertem Nickel nach wie vor relativ niedrig sind, könnten die Behörden den ungewöhnlichen Schritt wagen, Einheiten vom europäischen Markt zu kaufen. Unabhängig von der Herkunft könnten die anstehenden «offiziellen» Käufe auch die Nachfrage des chinesischen Privatsektors anregen. Die jüngsten Daten der LME[1] zu den Lagerbeständen zeigen, dass die Lagerbestände weiterhin deutlich unter den historischen Mittelwerten liegen (Abbildung 1).

Abbildung 1: Die globalen Nickellagerbestände liegen auf historischem Tiefpunkt

Quelle: Scotia Bank, Bloomberg, LME, SHFE, COMEX & FastMarketsMB

Auch bei anderen Metallen fallen die Lagerbestände weiter. Zink meldete im Jahresvergleich um mehr als 80 % niedrigere Lagerbestände, Aluminium um mehr als 60 %. Unterdessen sanken die Zinnvorräte auf nur 25 Tonnen (von 230 Tonnen Ende Mai). Im Laufe des Juni war Nickel das einzige wichtige Metall, das seine Lagerbestände etwas aufstockte, doch ist diese Aufstockung mit 3.200 Tonnen im Vergleich zum Gesamtmarkt als klein zu erachten.

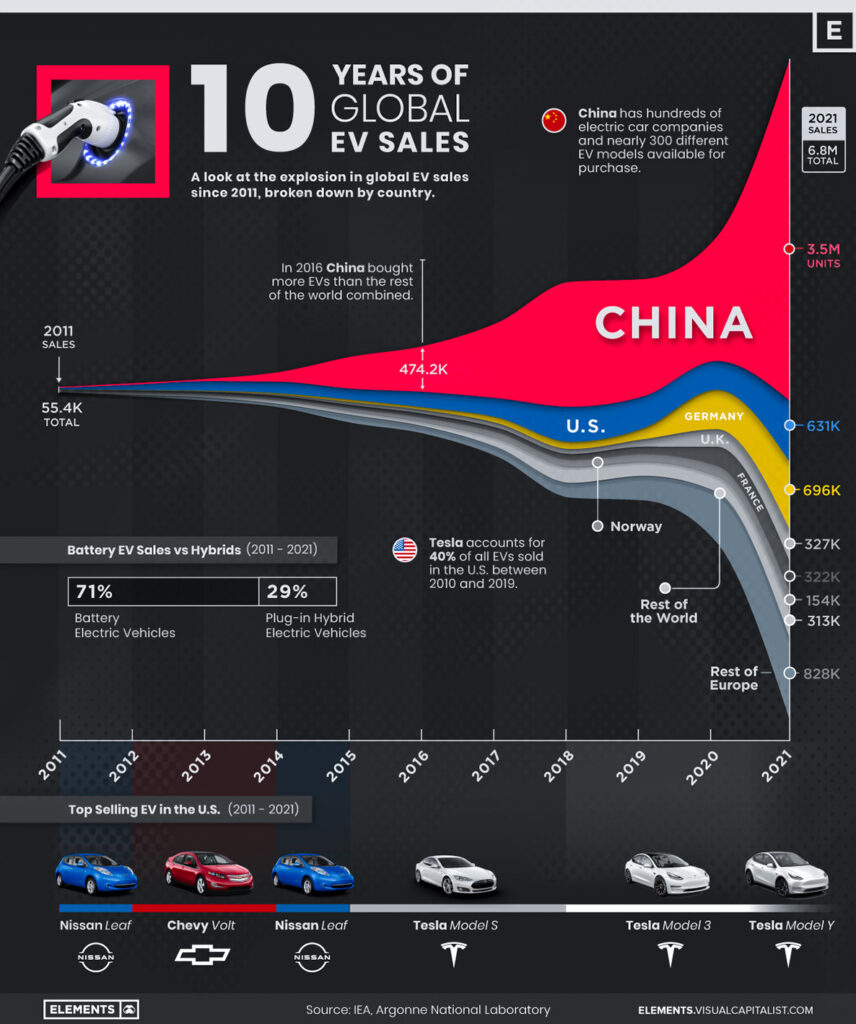

Nickel, Kobalt und Kupfer sind wichtige Metalle für die Herstellung von Elektroautos. Die chinesischen Automobilverkäufe stiegen im Juli um 30 % gegenüber dem Vorjahr auf 28,5 Mio. Einheiten pro Jahr. Dies geht aus den jüngsten Daten der China Association of Automobile Hersteller hervor. Obwohl sich die Wachstumsraten der Verkäufe von New Energy Vehicles (NEVs) auf +119% im Jahresvergleich (7,0 Mio. Einheiten pro Jahr) verlangsamt haben, sehen wir NEVs immer noch als eine positive Wachstumsstory in China mit einer Durchdringungsrate von ~25% gegenüber 15% zu diesem Zeitpunkt letztes Jahr. Angesichts der fallenden Lagerbestände dieser wichtigen Metalle bei gleichzeitiger Zunahme der E-Auto Produktion (Abbildung 2) macht der prognostizierte Kauf von Metallen Sinn. Dies deutet in der Folge auf eine Umkehr der diesjährigen Misere im Rohstoffsektor (ex-Öl und Gas).

Wir möchten darauf hinweisen, dass hochqualitative Lagerstätten im Bereich Kupfer, Nickel und Kobalt sehr rar sind und die Neuerschliessungen in den letzten 10 Jahren gering waren.

Abbildung 2: Das exponentielle des globalen Verkaufs von Elektroautos benötigt mehr Metalle.

Diese Website verwendet Cookies, damit wir Ihnen die bestmögliche Benutzererfahrung bieten können. Cookie-Informationen werden in Ihrem Browser gespeichert und dienen dazu, Sie wiederzuerkennen, wenn Sie auf unsere Website zurückkehren, und unserem Team zu helfen, zu verstehen, welche Bereiche der Website Sie am interessantesten und nützlichsten finden.

Unbedingt notwendige Cookies sollten jederzeit aktiviert sein, damit wir deine Einstellungen für die Cookie-Einstellungen speichern können.

Wenn du diesen Cookie deaktivierst, können wir die Einstellungen nicht speichern. Dies bedeutet, dass du jedes Mal, wenn du diese Website besuchst, die Cookies erneut aktivieren oder deaktivieren musst.