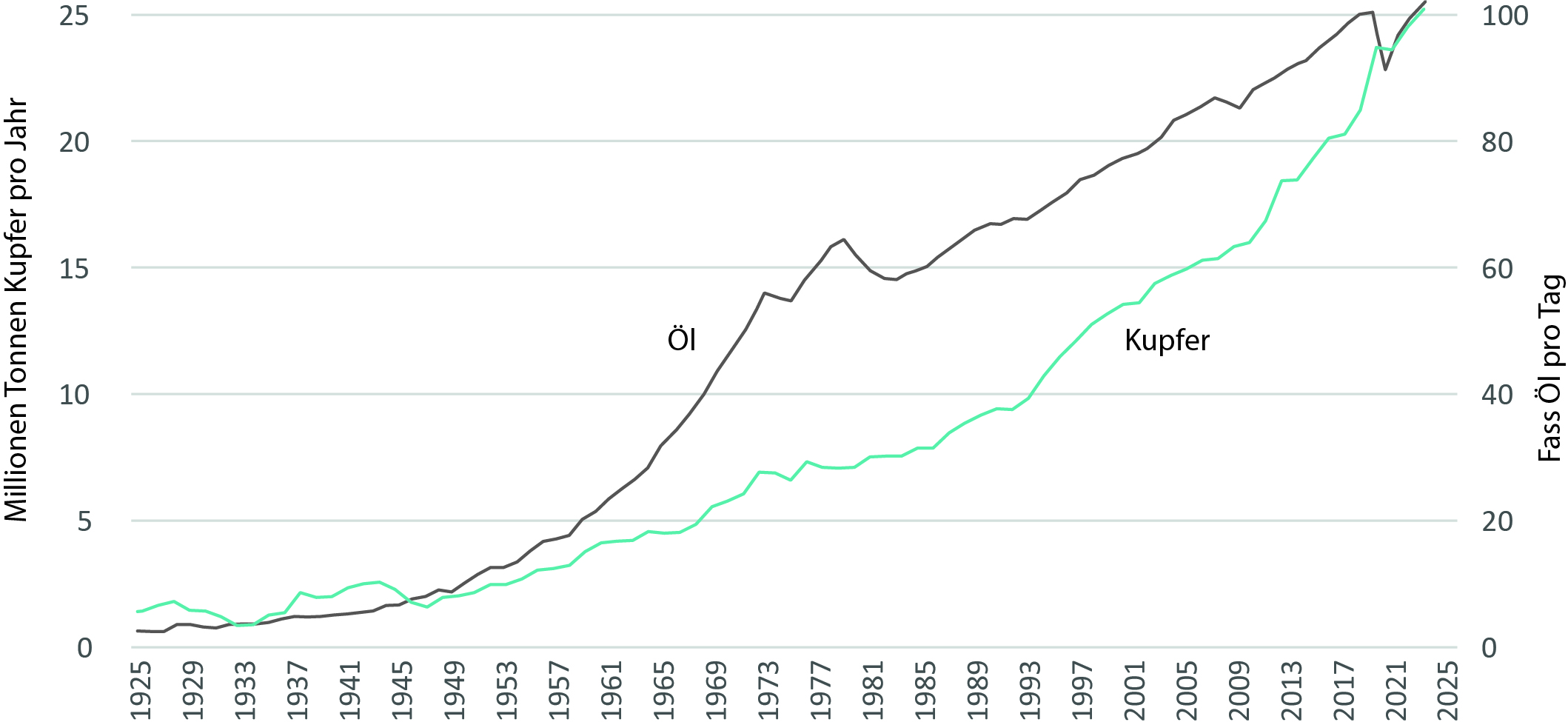

Bei Öl ist es die OPEC als Schwergewicht des weltweiten Ölangebots, bei Kupfer sind es Chile und Peru, die die Angebotsseite dieses kritischen Metalls für viele der aufstrebenden Technologien dominieren, das zur Erreichung der geplanten Energiewende eingesetzt wird. Beide Rohstoffe teilen auch die Abhängigkeit von großen, alternden Lagerstätten, die einen sehr großen Teil der weltweiten Reserven beherbergen (siehe auch „Ist Kupfer das neue Öl?“). Ein weiteres gemeinsames Merkmal ist der Mangel an Investitionen in den letzten zehn Jahren zur Erschließung neuer Felder und Lagerstätten. Die Welt ist mehr denn je von diesen beiden Rohstoffen abhängig, und es ist daher umso erstaunlicher, dass so wenig Kapital investiert wird, um die Welt auch in Zukunft gut zu versorgen.

Globale Rohöl und Kupfernachfrage seit 1925

Quelle: ERI, BP Statistical Review 2022, EIA, GCSG, JeGross

Öl

Nachfrage

Die IEA hat das Wachstum der Ölnachfrage für 2023 erneut auf 2,2 Millionen Barrel Öl pro Tag (bopd) angehoben, da die Nachfrage außerhalb der OECD weiter ansteigt. Das Wachstum wird vor allem von China getragen, wo der Verbrauch im März mit 16 Mio. Barrel pro Tag den bisher höchsten Stand erreichte. Der größte Teil des Wachstums im Jahr 2023 wird voraussichtlich in der zweiten Hälfte des Jahres 2023 stattfinden. Die OECD-Nachfrage ging im ersten Quartal 2023 um 0,3 Mio. bopd zurück, während die Nicht-OECD-Ölnachfrage um 1,4 Mio. bopd anstieg. Es wird erwartet, dass sich der Anstieg der Nicht-OECD-Nachfrage in der zweiten Hälfte des Jahres 2023 beschleunigen wird.

Angebot

Das weltweite Angebotswachstum wird sich im Jahr 2023 voraussichtlich auf 1,2 Mio. bopd verlangsamen, wobei die USA und Brasilien die Produktionssteigerung dominieren werden, was jedoch deutlich hinter dem prognostizierten Nachfrageanstieg zurückbleiben wird. Vorbei sind die Zeiten von mehr als 1,0 Mio. bopd Wachstum aus US-Schiefergestein (Wachstum 2023: 0,3 Mio. bis 0,6 Mio. bopd). Das Wachstum dort verlangsamt sich, nachdem der Bestand an gebohrten, aber unvollendeten Bohrungen (DUC) erschöpft ist und Fragen zur Qualität der verbleibenden Konzessionen und zur Produktivität der Bohrungen aufkommen. Gleichzeitig bremsen die reduzierten Investitionen der Ölproduzenten und der Fokus auf Dividenden und Aktienrückkäufe weiterhin das Wachstum der US-Schieferindustrie. In den nächsten Jahren wird es zwar neue Wachstumsgebiete geben, wie z. B. Guyana, aber das Gesamtangebot wird trotzdem sinken und die steigende Nachfrage in den Schwellenländern nur bedingt bedient werden können.

Wenn die Nachfrage so stark ist, warum sind die Ölpreise dann so niedrig?

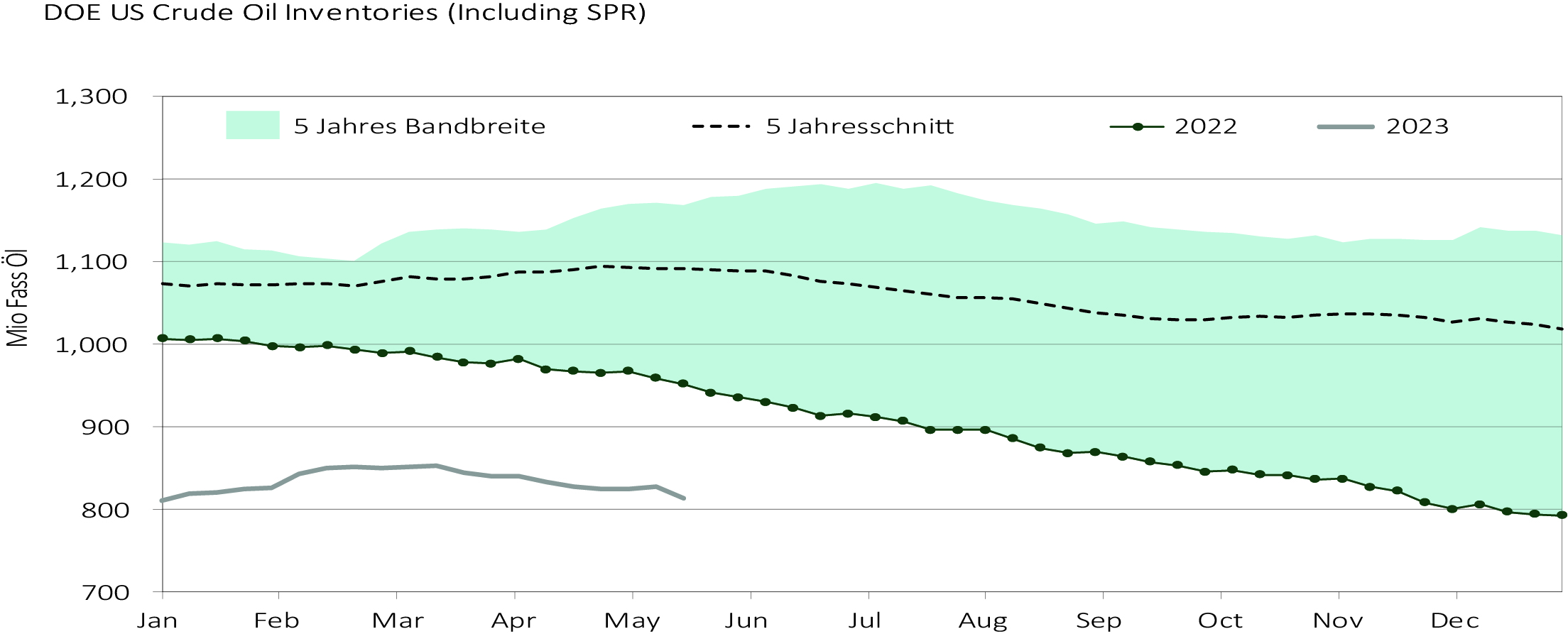

Im bisherigen Jahresverlauf (Stand 31.05.2023) sind die Preise für Brent-Öl um 11,8 % und für WTI-Öl um 9,5 % gesunken, was im Widerspruch zu den robusten Fundamentaldaten des Ölmarktes und der erwarteten Angebotsverknappung steht. Der Grund dafür sind die unsicheren makroökonomischen Aussichten, das robuste russische Ölangebot, die steigenden iranischen Ölexporte sowie das höhere Ölangebot aufgrund der Rekordhohen Freigabe von strategischen Ölreserven (SPR) im vergangenen Jahr.

Öl als Anlageklasse wurde oft als Indikator für Inflation und Rezession verwendet. Angesichts der aktuellen Rezessionsängste und verschiedener anderer Marktsorgen (US-Schuldenobergrenze, regionale Bankenkrise in den USA, unzureichende Erholung der chinesischen Wirtschaft) ist die Positionierung der Makrofonds an den Ölterminmärkten negativ, was die Ölpreise auf einem niedrigeren Niveau hält.

Die USA und die übrigen OECD-Länder befinden sich zwar in einer Rezession im verarbeitenden Gewerbe, aber die Verbraucherausgaben und das Verbrauchervertrauen sind nach wie vor stark. Da etwa zwei Drittel der Ölnachfrage auf den Dienstleistungssektor entfallen, bleibt die physische Ölnachfrage relativ hoch. Es ist die negative Makrofondspositionierung an den Öl-Terminmärkten oder die antizipatorische Eigenschaft von Öl als Anlageklasse, die momentan stärker im Vordergrund steht.

US Rohöllagerbestände, inklusive strategischer Reserven (SPR) in mio Fass (mmbbl)

Quelle: Bloomberg, TD Securities, ERI

Kupfer

Nachfrage

Eines der Unterscheidungsmerkmale zu Öl ist die Nachfrageseite für Kupfer. Da über 50 % des geförderten Kupfers von China verbraucht wird, ist diese Nachfragekonzentration für Kupfer viel größer als für Öl. Daher ist China entscheidend für das Gleichgewicht von Angebot und Nachfrage. Trotz jüngsten Nachrichten über die langsame Erholung in China ist die Kupfernachfrage nicht dramatisch gesunken. Die durchschnittliche Auslastung der wichtigsten chinesischen Kupferkathodenfabrikanten stieg gegen Ende Mai um 4 % auf 80 %, ein sehr hohes Niveau. Hersteller von Kupferdrähten und Kabeln verzeichneten stabile Aufträge, wobei sich die Aufträge aus den Bereichen Elektromobilität, Energiespeicherung und Windkraft verbessert haben. Der Immobiliensektor und der Infrastruktursektor sind jedoch im Moment schwächelnde Bereiche. Die Einfuhren von Kupferkonzentraten nach China bleiben auf einem hohen Niveau und die weltweiten Lagerbestände in den Kupferlagern sind auf einem historischen Tiefstand.

Angebot

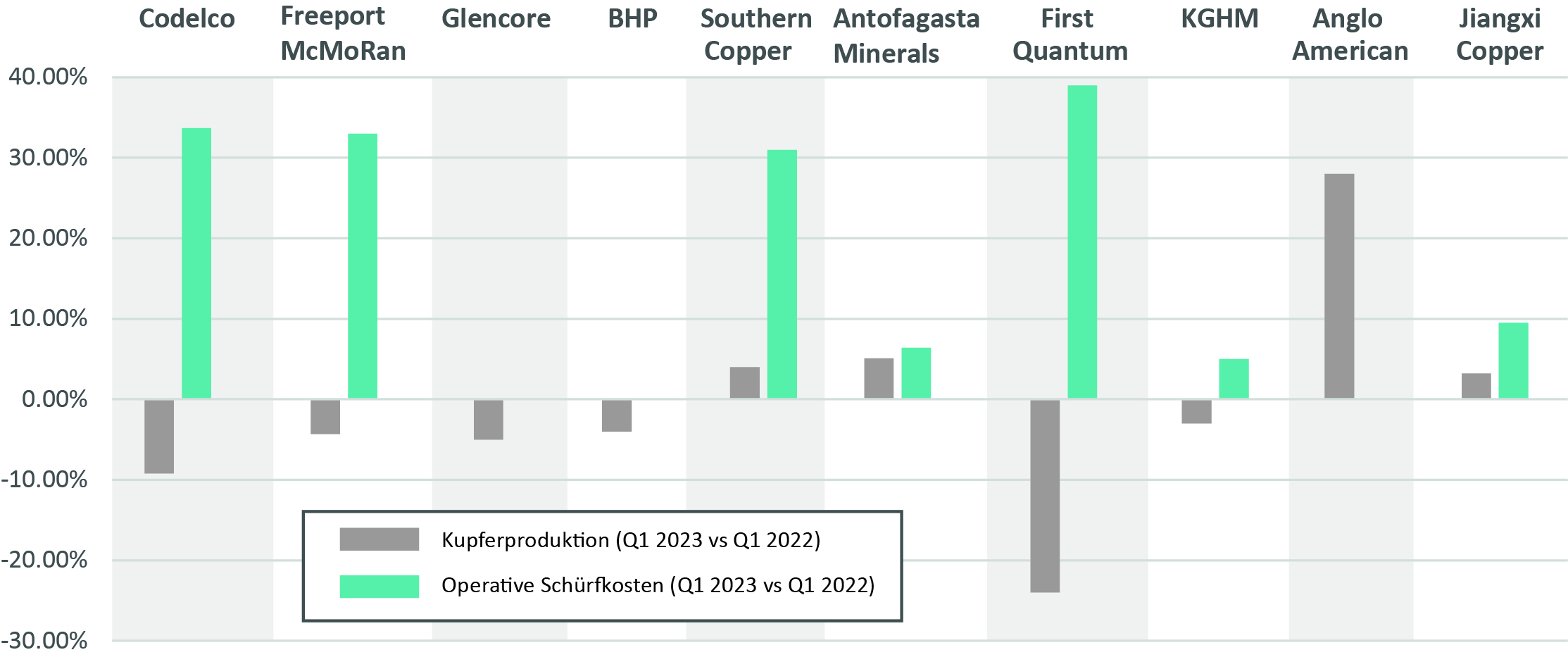

Wir schätzen die Risiken auf der Angebotsseite weitaus größer ein als auf der Nachfrageseite, da die allgemeine Elektrifizierung der Mobilität und die Umstellung des Primärenergieverbrauchs weg von fossilen Brennstoffen sehr kupferintensiv ist. Ein Blick auf die 10 größten Kupferproduzenten der Welt macht die angespannte Angebotsseite deutlich sichtbar. Vergleicht man die Kupferproduktion im ersten Quartal 2023 mit dem Q1 2022, ist der Rückgang der Produktion bei 6 der 10 Produzenten signifikant und fiel in eine Zeit mit sehr guten Kupferpreisen für diese Produzenten. Unternehmen, die sich dem Trend widersetzten haben spezielle Ausgangslagen. Anglo American nimmt gerade eine große Kupfermine in Peru in Betrieb (Quellaveco) und Unternehmen wie Southern Copper und Antofagasta Minerals erholen sich gerade von sehr niedrigen Niveaus mit Minen, die sich vor allem in Chile und Peru befinden. Der ausgeprägte Anstieg der Betriebskosten setzt die Angebotsseite weiter unter Druck. Sinkende Erzgehalte und ein Anstieg der Kosten für Verbrauchsgüter und insbesondere der Anstieg der Lohnkosten sind die Hauptfaktoren für die Kosteninflation bei diesen großen Kupferminenbetreibern.

Kupferproduktion und Veränderung der Schürfkosten für die 10 größten Kupferminen Q1 2023 gegenüber Q1 2022

Quelle: ERI, Company Reports

Fazit

Unserer Ansicht nach ist der Markt zu pessimistisch, was Öl und Kupfer anbelangt. Die realisierten Nachfrage- und Bestandsdaten für beide Rohstoffe sprechen für einen positiven Preisausblick. Wir denken, dass das Öldefizit, wie von der IEA und anderen Agenturen prognostiziert, in der zweiten Hälfte des Jahres 2023 eintreten wird. In ähnlicher Weise sollte die angespannte Angebotsseite bei Kupfer den Boden für einen mittelfristigen Anstieg der Kupferpreise bereitet haben. Die größten Risiken sind eindeutig eine schwerwiegende und länger anhaltende Rezession, aber auch das russische Angebot und die Einhaltung der OPEC+ -Produktionskürzung von 1,0 Mio. bopd ab Anfang Mai. Betrachtet man die Preisentwicklung sowohl für Öl als auch für Kupfer, so wird die enge Verbindung zwischen den beiden Rohstoffen deutlich. Wir gehen davon aus, dass sich die große Preisspanne, die sich in den Jahren 2022 und 2023 abzeichnete, weiter schließen wird.

Preisentwicklung von Öl (WTI) und Kupfer seit 1987

Diese Website verwendet Cookies, damit wir Ihnen die bestmögliche Benutzererfahrung bieten können. Cookie-Informationen werden in Ihrem Browser gespeichert und dienen dazu, Sie wiederzuerkennen, wenn Sie auf unsere Website zurückkehren, und unserem Team zu helfen, zu verstehen, welche Bereiche der Website Sie am interessantesten und nützlichsten finden.

Unbedingt notwendige Cookies sollten jederzeit aktiviert sein, damit wir deine Einstellungen für die Cookie-Einstellungen speichern können.

Wenn du diesen Cookie deaktivierst, können wir die Einstellungen nicht speichern. Dies bedeutet, dass du jedes Mal, wenn du diese Website besuchst, die Cookies erneut aktivieren oder deaktivieren musst.