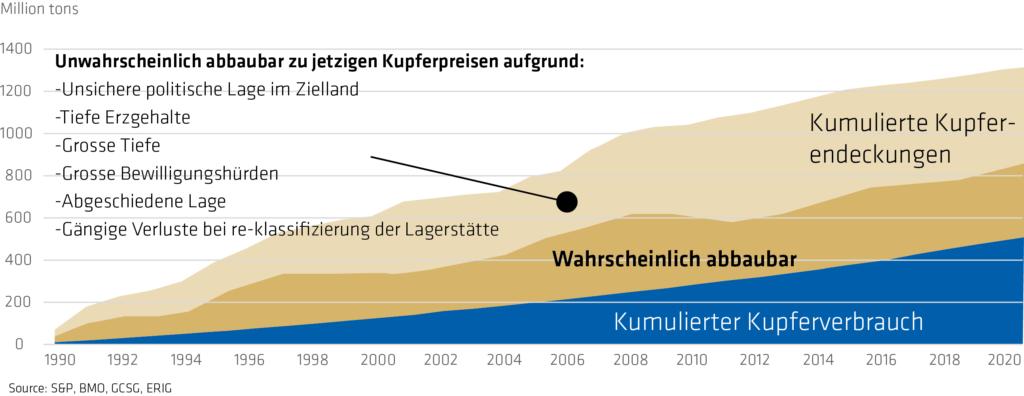

Wir haben zwei Grafiken zusammengestellt, die den globalen Kupferverbrauch, Kupferlagerstättenerschliessungen und das daraus resultierende Kupferinventar über die Zeit illustrieren sollen. Daten von S&P sowie der Global Copper Study Group (GCSG) wurden hierfür verwendet. Ein scheinbar großes Kupferinventar wurde seit den 90er Jahren als großvolumige Porphyrkupferlagerstätten in Lateinamerika, Nordamerika, aber auch in Südostasien angehäuft. Was aussieht wie ein großes, verfügbares Kupfervolumen, muss stark relativiert werden.

Ein großer Teil dieses Volumens wird unter heutigen Umständen und Kupferpreisen wohl nie abgebaut werden. Das Kupfer ist Teil von niedrig-haltigen Kupfererzen (<0.3% Kupfer pro Tonne Erz). Die Lagerstätte befindet sich in einem politisch instabilen Umfeld, sie ist sehr abgelegen oder befindet sich in großer Tiefe. Oder das Kupfer befindet sich in einer Lagerstätte mit einer tiefen Inventurkategorie, die mit großem technischen Unsicherheiten behaftet ist. Das eigentliche Kupferinventar, das unter heutigen Bedingungen und Möglichkeiten zum Abbau geeignet ist, ist unseren Erachtens massive geringer, bei 50%, oder gar darunter.

Diese Situation ist besorgniserregend für die künftige Versorgung von Kupfer, vor allem in Anbetracht völlig neuer Verbrauchssektoren wie der Offshore-Windenergie, elektrifizierter Mobilität und Solaranlagen mit ihren assoziierten Stromnetzen.

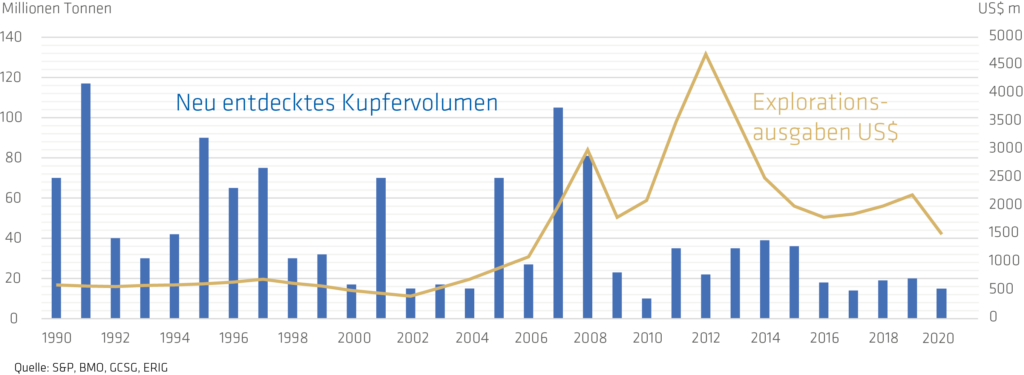

Die untere Graphik illustriert die Entdeckung neuer Kupferlagerstätten während der letzten Dekaden. Gosse Funde gab es wie erwähnt Anfang der 90er Jahren. Doch seitdem sind die Neuentdeckungen stark gesunken und befinden sich heute massiv unter dem jährlich verbrauchten Volumen. Die fehlenden Neuentdeckungen fallen sogar im Anbetracht massiv gestiegener Explorationsausgaben während des letzten Rohstoffzyklus auf.

Diese Website verwendet Cookies, damit wir Ihnen die bestmögliche Benutzererfahrung bieten können. Cookie-Informationen werden in Ihrem Browser gespeichert und dienen dazu, Sie wiederzuerkennen, wenn Sie auf unsere Website zurückkehren, und unserem Team zu helfen, zu verstehen, welche Bereiche der Website Sie am interessantesten und nützlichsten finden.

Unbedingt notwendige Cookies sollten jederzeit aktiviert sein, damit wir deine Einstellungen für die Cookie-Einstellungen speichern können.

Wenn du diesen Cookie deaktivierst, können wir die Einstellungen nicht speichern. Dies bedeutet, dass du jedes Mal, wenn du diese Website besuchst, die Cookies erneut aktivieren oder deaktivieren musst.